우리은행의 정기예금 금리와 이자는?● 최대 4.7%까지 이율 비교

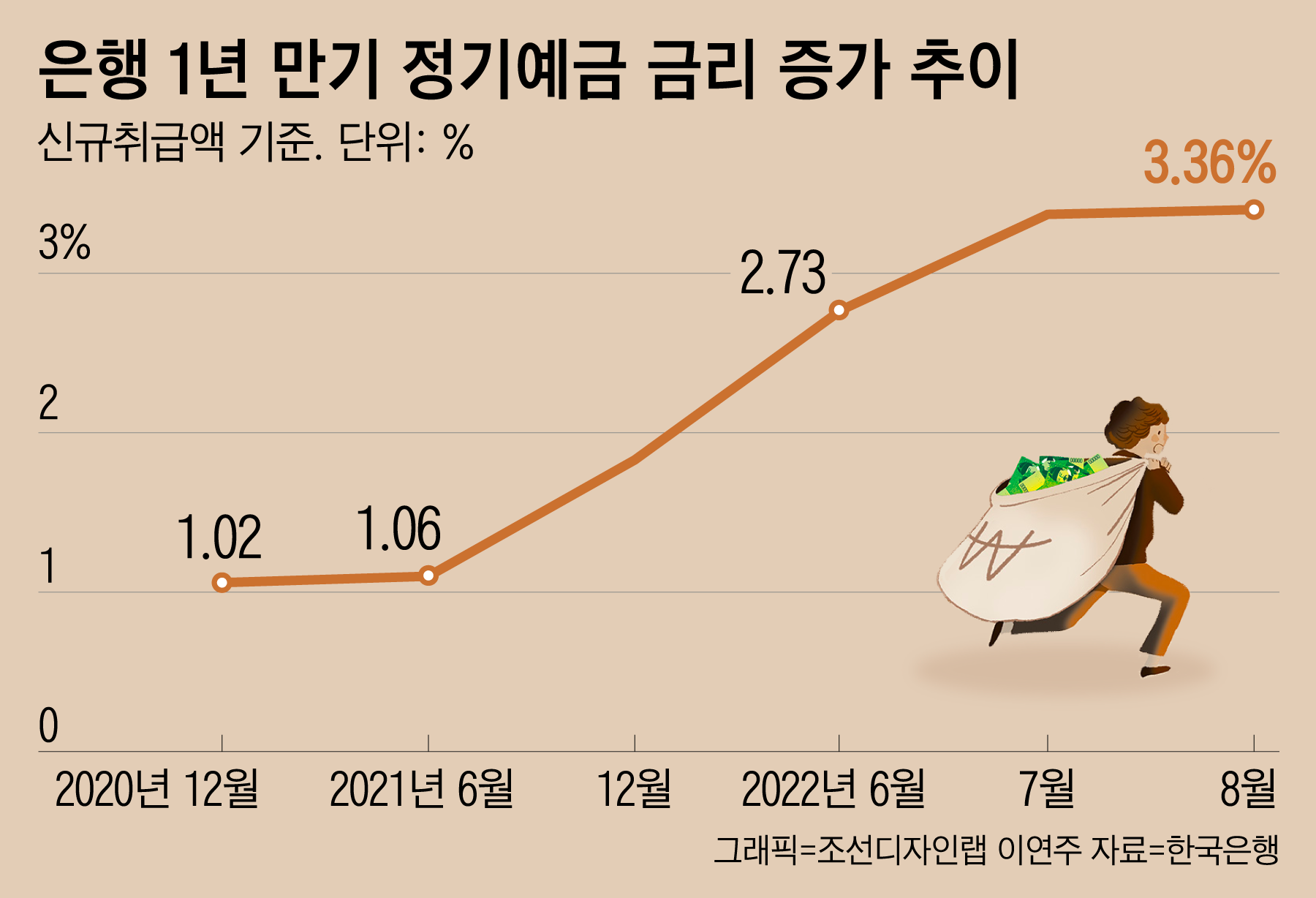

한국은행의 기준금리가 오르면서 많은 분들이 다시 은행에 돈을 맡기고 계십니다. 보통 우리가 얘기할 때 적금은 큰돈을 모은다고 표현하고 예금은 큰돈을 굴린다고 하는데요. 금리는 어떻게 정해질까요?

보통 각 은행마다 금리가 조금씩 다르다는 것을 알 수 있습니다. 금리는 한은이 발표하는 기준금리를 바탕으로 각 은행이 갖고 있는 자금상황, 홍보정책 등을 토대로 결정됩니다.

기준금리가 오르자마자 대출금리는 바로 반영되는 것 같은데 왜 예금금리는 그대로일까?라고 느꼈다면 그건 느낌이 아니라 실제 그렇습니다. 대출금리는 많은 잔액이 변동적이기 때문에 코픽스와 같은 시장금리에 연동되어 산정되고 산정주기가 짧아 빠르게 반영된다는 느낌을 받습니다. 반면 예금금리는 기준금리를 바탕으로 산정되는데 대부분의 상품이 1년 이상 만기 성격을 가진 상품이다 보니 반영되기까지 시간이 좀 걸리기 때문에 그렇게 느껴지는 겁니다.

우리은행 정기예금 금리 비교

시중은행을 대상으로 12개월간 예금을 한다고 했을 때 이자율 순으로 정렬해봤습니다. 우리은행 원플러스예금이 1년에 4.68%의 이자를 제공하네요. 꽤 비싼 편이라 우리은행 정기예금 상품을 비교해보려구요. 우리은행 정기예금 상품은 총 16개 있는데 이 중 3개 정도만 볼게요.

- 우리의 첫 거래 우대 정기예금

우리은행에서 처음 거래하는 고객을 우대하는 비대면 정기예금 상품입니다.

- 가입기간: 6개월부터 36개월까지 – 가입금액: 100만원~1,000만원까지(100만원 단위로 가입) – 기본금리 6개월 이상~12개월 미만(3.20%) 12개월 이상~36개월 미만(3.80%)

- 이에 조건을 충족하는 분들에게 최대 1.0%의 우대금리를 제공합니다.

- – 직전연도 말일 기준 우리은행 계좌가 없으면 1.0% – 최근 1년간 우리은행 예적금 가입 이력이 없으면 0.4% – 우리오픈뱅킹 서비스를 통해 다른 은행 본인계좌에서 출금이체하고 신규 가입을 하면 0.4%

- 우리은행을 통해 처음 계좌를 만드시는 분들이라면 최대 4.80%까지 가능하지만 그렇지 않은 분들은 최대 4.20%까지 가능할 것 같습니다. 오픈뱅킹 같은 서비스를 활용할 수도 있으니까요.

- 2) 원플러스예금

이 상품이 조건 없이 좋을 것 같아요. 그것은 WON 플러스 예금입니다.

- 가입기간 : 1개월부터 36개월까지 – 가입금액 : 100만원 이상

- – 기본금리 1개월 이상~3개월 미만(3.09%) 3개월 이상~6개월 미만(3.95%) 6개월 이상~12개월 미만(4.28%) 12개월 이상~24개월 미만(4.68%) 24개월 이상~36개월 미만(4.69%) 36개월(4.72%)

- 원플러스 예금이 좋아 보이는 것은 우대금리 같은 조건이 전혀 없기 때문입니다. 우리의 첫 거래 우대 정기예금처럼 가입금액에 대한 제한도 없고 우대조건도 없이 12개월 기준금리를 4.68%까지 줍니다.

- 기간마다 금리가 조금씩 다르지만 앞으로도 금리가 오를 것 같아서 단기로 굴릴 목적이라면 한 달에 3% 이상 굴릴 수 있습니다. 아주 메리트가 있는 상품인 것 같아요.

- 모이면 금리가 오르는 예금

모이면 금리가 오르는 예금은 예금을 공동구매처럼 한다고 보시면 됩니다. 모집금액이 많아질수록 금리가 오르는데 이미 모집금액이 300억을 넘었으니 가장 큰 금리로 받는다고 보시면 됩니다.

- 모집기간 : 10월 16일 ~ 10월 31일 23시까지 – 가입기간 : 3개월 / 6개월 / 12개월 – 가입금액 : 제한없음

- – 기본금리 3개월 3.60% 6개월 4.00% 12개월 4.40%

- 모집기간은 보통 보름 정도인데 벌써 77회째를 맞은 오래된 상품입니다. 모집기간이 끝나고 11월 1일부터 예금일이 카운트됩니다. 이미 최대 모금액 초과라 우대금리만 채우면 될텐데요. 우대금리는 최대 0.1%를 충족하실 수 있습니다.

- – 가입시 출금계좌를 WON통장/위비모바일통장/iTouch우리통장을 선택하면 0.1% – 우리오픈뱅킹 서비스 가입 및 유지하면 0.1%

- 어렵지 않아서 충분히 0.1%는 다 얻을 수 있을 것 같아요.

지금까지 설명한 우리은행의 세 가지 정기예금 상품을 비교해봤습니다. 금리가 가장 높은 상품은 저희 첫 거래 우대인데 가입금액이 천만원까지 제한이 있다는 점이 조금 아쉽습니다. 금리도 높은 편이고 조건이 없어 가입하기 쉬운 상품으로는 원플러스가 있습니다. 특히 이 상품은 1개월부터 가입이 가능하고 가입금액에 한도가 없고 금리도 3% 이상이라 단기적으로 자금을 운용하고 싶은 분들이 활용하기 좋은 상품인 것 같습니다. 우리은행 첫 거래 고객이 아니라면 모이면 금리가 오르는 상품도 가입하기 쉬워 보입니다. 공동구매 형태의 이 상품은 모집으로 금리가 오르기 때문에 대부분 조건을 충족한다고 보시면 됩니다.

이렇게 정기예금 금리가 높은 상품을 알아봤습니다. 시중은행의 경우 은행마다 이자를 포함해 5천만원까지 예금자 보호가 됩니다. 때문에 조금 번거롭더라도 여러 은행에 분산해 이자를 포함한 5천만원에 맞춰 상품을 가입해두면 혹시 모를 손실을 피할 수 있을 것으로 보입니다.